CSRD : Quels sont les impacts pour ma petite entreprise ?

Depuis le 24 avril 2024, une nouvelle directive européenne a été adoptée est entrée en vigueur !

Vous en avez peut-être déjà entendu parler : la CSRD (Corporate Sustainability Reporting Directive) impose de nouvelles normes et obligations de reporting extra-financier. On peut traduire l’acronyme en français par “Directive sur les rapports de développement durable des entreprises”.

La CSRD est le symbole du passage d’un modèle de la RSE “volontaire” (qui n’a pas donné les résultats escomptés) à une obligation RSE réglementaire.

Dans l’immédiat, elle concerne les grands groupes et les PME cotées en bourse.

Mais l’impact n’est pas nul pour les TPE et PME, loin de là.

Dans cet article, nous réalisons une présentation de la CSRD, puis nous attachons à vous informer sur les impacts de cette directive sur l’activité des TPE et PME.

Présentation de la CSRD

Directive CSRD : quels sont ses objectifs ?

Le but de la CSRD est simple :

- encourager le développement durable dans les entreprises,

- faciliter l’identification des entreprises qui agissent de manière volontaire dans ce sens.

La CSRD permet de récolter des données, afin de mesurer les impacts des entreprises et de leur activité sur l’environnement.

La directive a remplacé celle de la NFRD (Non-Financial Reporting Directive), en vigueur depuis 2014.

Avec cette nouvelle réglementation européenne, on assiste à une harmonisation du reporting extra-financier des entreprises, dans toute l’Union Européenne.

Voici le lien vers les 66 pages de la directive pour nos lectrices et lecteurs qui veulent en avoir le cœur net 🙂 !

Il devient à partir de maintenant possible, pour les clients, les entreprises, la société civile et les financeurs, de comparer efficacement les efforts de durabilité entre entreprises !

La CSRD prend la suite de la directive sur la publication d’informations non financières de 2014 et vise à harmoniser le reporting extra-financier des entreprises européennes.

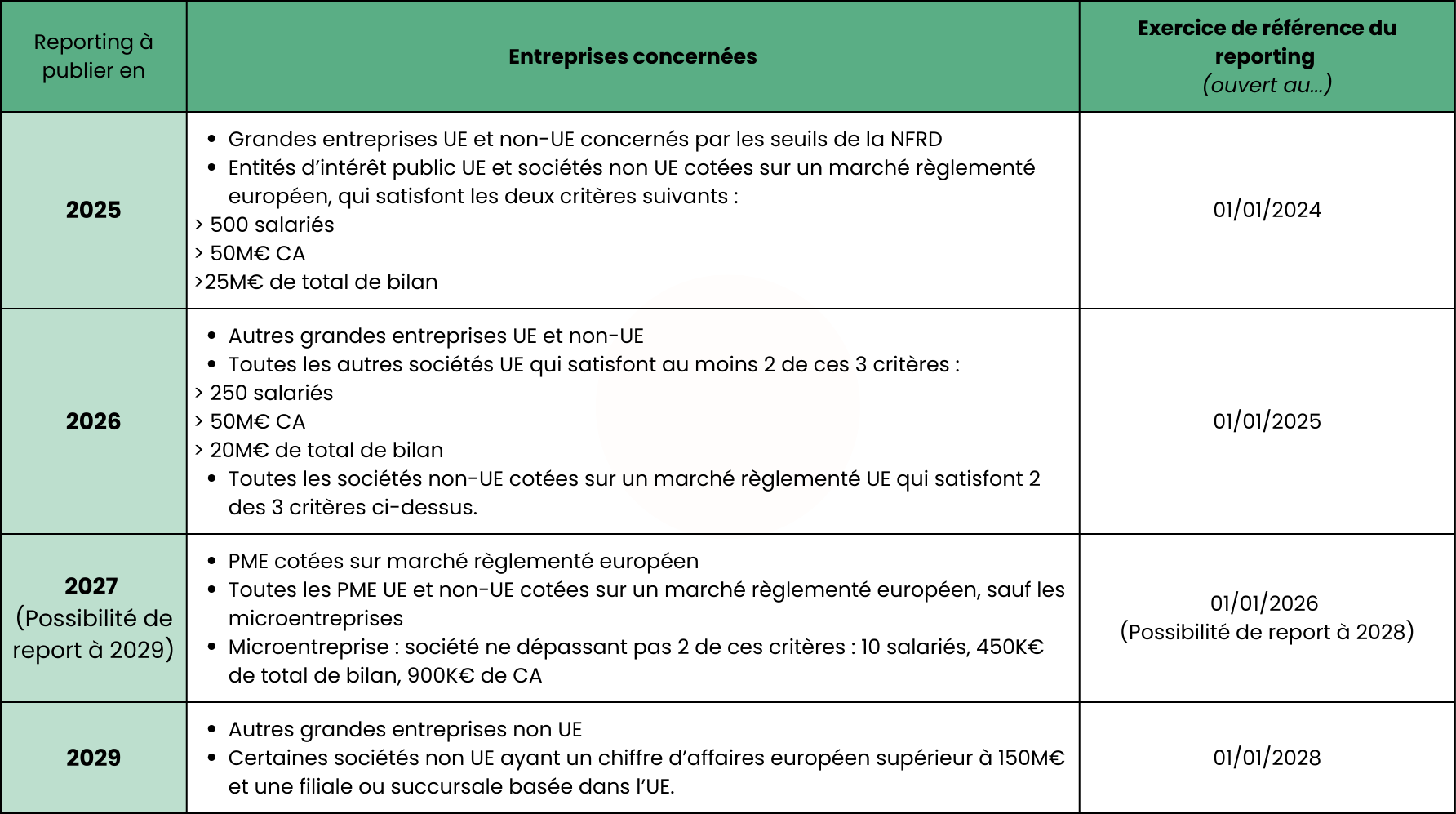

Quelles sont les entreprises concernées par la CSRD et quand ?

La CSRD prévoit une entrée en application progressive, afin de permettre aux entreprises européennes de s’adapter à la nouvelle réglementation.

Le tableau ci-dessous vous donne l’échéancier en trois périodes principales.

Le rapport CSRD : la forme et le fond

La forme du rapport CSRD

Si votre entreprise est concernée par la rédaction d’un rapport pour répondre aux exigences de la CRSD, comment devez-vous procéder ?

Première chose, le rapport doit être soumis au format informatique, car le reporting doit à présent être effectué dans une base de données numérique européenne.

Le contenu du rapport CSRD

Le contenu de votre rapport CSRD est par ailleurs normé (en suivant les normes européennes).

Vous devez le construire en prenant en compte vos actions et projets à court, moyen et long termes.

Vous devez aussi présenter en détail les risques et opportunités liées à l’activité de votre entreprise, dans un monde et des économies en pleine(s) transition(s). Celles-ci ont un impact sur votre modèle économique, d’une part, mais vous avez aussi des impacts sur la société et l’environnement.

Ce double mouvement est appelé la double matérialité.

Le reporting extra-financier est relatif à toutes les données ESG (Environnement, Social et Gouvernance) de votre entreprise :

- Atténuation et adaptation au dérèglement climatique ;

- Utilisation des ressources ;

- Biodiversité ;

- Etc.

Pour en savoir plus, rendez-vous sur notre article dédié à l’environnement !

- Absence de discrimination ;

- Conditions de travail ;

- Respect des droits humains et des libertés fondamentales,

- Etc.

- Rôle des organes d’administration de votre entreprise ;

- Gestion des relations avec les partenaires commerciaux ;

- Etc.

Si cela vous rappelle les 7 domaines d’action de la norme ISO 26000, ce n’est probablement pas pour rien 😃

Votre rapport CSRD doit aussi inclure une partie sur le dérèglement climatique et vous devez alors faire appel aux résultats de votre Bilan Carbone et à votre plan d’action de décarbonation.

Rappelons ici que Fertilidée peut vous aider dans la réalisation de votre Bilan Carbone, et vous faire bénéficier de l’aide Décarb’onaction de BPI France.

💡 Décarbon’Action ? C’est quoi ? 💡

C’est une subvention accordée par BPI France, selon le type d’entreprise, pour réaliser un Bilan Carbone à hauteur de 40% pour les entreprises de moins de 500 salariés, soit 6.000€ HT à charge de l’entreprise au lieu de 10.000 €

Pour bénéficier de l’aide, il ne faut pas que vous ayez réalisé une démarche de bilan de GES au cours des 5 dernières années.

Elle prend la forme d’une intervention de 12 jours d’un expert en Bilan Carbone, sur une période de 6 à 8 mois.

Pour finir, notons aussi que les rapports CSRD (ou rapports de durabilité) seront vérifiés par des commissaires aux comptes habilités, ou par des Prestataires de Service d’Assurance Indépendants certifiés.

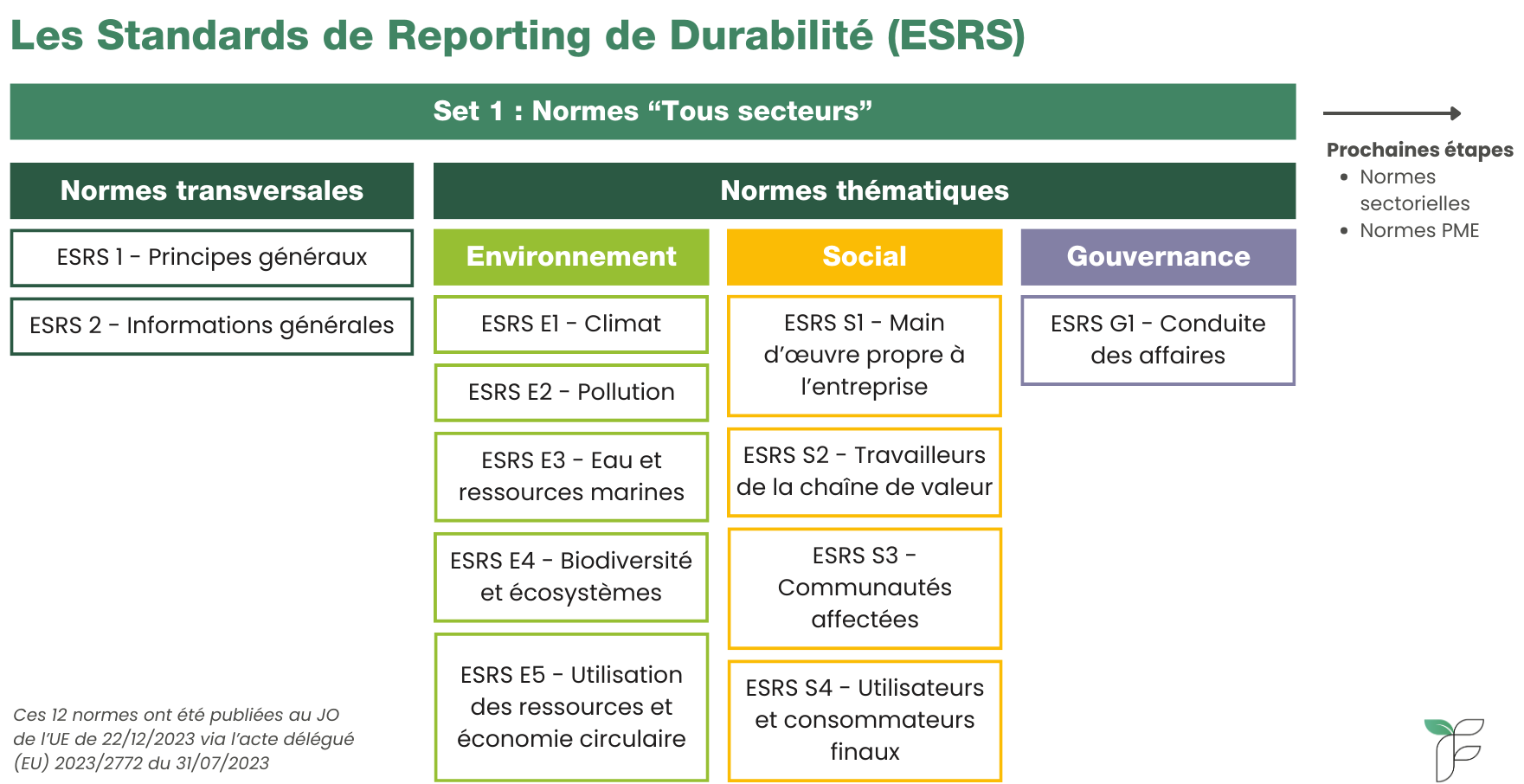

Focus sur les ESRS, ou normes européennes de durabilité

Nous l’avons évoqué à la dernière partie : votre rapport CSRD doit suivre des normes européennes. OK, c’est bien, mais lesquelles ? C’est l’objet de cette partie 🙂

La CSRD prévoyait la création de nouvelles normes européennes pour le reporting de durabilité : les normes ESRS (European Sustainability Reporting Standards).

Leur finalité est d’encadrer et d’harmoniser les publications de reportings par les entreprises.

C’est l’EFRAG, le groupe consultatif européen sur l’information financière, qui a conçu ces normes :

- normes ESRS universelles (tous secteurs d’activité),

- normes ESRS spécifiques pour les PME cotées sur les marchés réglementés,

- normes ESRS sectorielles,

- normes ESRS spécifiques à certaines sociétés non-européennes (en vertu de l’article 40 bis de la directive CSRD).

En quoi êtes-vous concernés en tant que TPE / PME ?

Entre 10 et 250 salariés : l’échéance arrive vite

Quelques années, à l’échelle d’une petite entreprise, cela peut paraître une éternité.

Mais en réalité, l’échéance d’entrée en vigueur de la CSRD pour les entreprises entre 10 et 250 salariés arrive très vite (exercice de référence : 2028).

Pourquoi ? Parce qu’il ne sera pas possible (ou très douloureux) de se “réveiller” à la dernière minute et d’une part de déployer une démarche RSE au pas de course, et d’autre part de maîtriser la rédaction d’un rapport CSRD aux exigences fortes.

De toutes manières, vous avez de nombreuses raisons pour lesquelles vous engager dans une démarche RSE dès maintenant : découvrez les 6 leviers de performance apportés par la RSE.

Il s’agit donc d’anticiper dès maintenant ! Vous évitez ainsi du stress inutile, et son cortège de conséquences délétères : démotivation, burnouts et arrêts de travail, démissions, etc.

Un rapport qui concerne toute la chaîne de valeur !

Vous êtes une entreprise de 57 salariés et espériez passer entre les mailles de la CSRD ? Malheureusement, que nenni !

Vos donneurs d’ordre vont être amenés à vous poser des questions sur votre stratégie de durabilité, même si vous n’avez pas à soumettre de rapport CSRD vous-même.

Notre conviction chez Fertilidée est simple : la RSE est stratégique et transverse, ce n’est pas une corvée administrative de plus, mais un véritable outil de développement et de pérennisation de votre activité !

Votre image de marque, voire votre activité, sont en jeu

Les entreprises qui travaillent pour d’autres entreprises (B2B) risquent fort de voir leur image de marque négativement atteinte si elles doivent avouer à leurs clients “grandes entreprises” (250 salariés et plus) qu’ils sont en retard dans leur travail sur la CSRD.

La conséquence peut être même est plus drastique : la perte des contrats, car les entreprises clientes souhaiteront se tourner vers des fournisseurs et prestataires qui ne risquent pas de représenter un risque de pénalités financières.

Pour les TPE et PME dont le CA (chiffre d’affaires) dépend fortement de contrats réalisés auprès d’entreprises plus grandes, concernées par la CSRD, le risque est élevé.

Vous souhaitez déterminer votre niveau d’exposition à la CSRD sur votre clientèle ?

Eviter les pénalités financières

La CSRD impose aussi des pénalités aux entreprises, qui dépendent du pays. Chaque pays de l’Union Européenne est libre de fixer les sanctions lors de la transcription dans son droit national de la directive européenne.

En France, c’est l’ordonnance n°2023-1142 du 6 décembre 2023 (relative à la publication et à la certification d’informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d’entreprise des sociétés commerciales) qui est le document à consulter.

On y lit qu’est puni d’une peine de prison de deux ans et d’une amende de 30 000 euros le dirigeant d’une société qui ne désigne pas un commissaire aux comptes. Et le dirigeant est aussi puni des mêmes peines s’il ne convoque pas le commissaire aux comptes à toute assemblée générale. Le même dirigeant est puni des mêmes peines s’il ne fait pas certifier ses informations en matière de durabilité. Au total, l’amende peut atteindre 120 000 euros.

Et si le dirigeant fait obstacle aux vérifications des commissaires aux comptes ou des experts nommés, il écope de cinq ans d’emprisonnement et d’une amende de 75 000 euros.

Autres dispositions à prendre au sérieux :

- l’injonction sous astreinte : il est possible pour tous en référé d’enjoindre sous astreinte la production, la communication ou la transmission des documents ou informations en matière de durabilité de l’entreprise,

l’exclusion des marchés publics : les entreprises qui ne publient pas les informations requises en matière de durabilité seront exclues de réponse aux marchés publics, dès le 1er janvier 2026.

Comment vous préparer au reporting CSRD ?

L’AMF propose 4 actions-clés pour se préparer à la CSRD, nous les synthétisons ici.

La complexité des obligations introduites par la CSRD et les ESRS nécessite une analyse approfondie pour comprendre les nombreuses exigences de publication.

Il est crucial de saisir les enjeux environnementaux, sociaux et de gouvernance couverts par les standards pour un reporting pertinent. Ainsi, vous devez développer une expertise en durabilité et normes associées.

Mais tout cela peut être compliqué pour une petite entreprise ! Alors pensez à vous faire accompagner, l’équipe de Fertilidée est là pour vous.

Toutes les fonctions de votre entreprise sont impliquées dans la durabilité, touchant à l’identification des risques, impacts, et opportunités, ainsi qu’à la définition et au suivi des stratégies et actions de durabilité.

Une organisation transversale intégrant toutes les parties prenantes internes et la direction est essentielle pour réussir la mise en œuvre du nouveau cadre réglementaire.

Les normes de durabilité imposent de nombreuses obligations d’informations qualitatives et quantitatives. Certaines informations seront nouvelles et nécessiteront la construction de données, d’autres devront être complétées ou fiabilisées.

La collecte et la fiabilisation des données, incluant celles de la chaîne de valeur, nécessitent une adaptation des outils et canaux de reporting, voire un changement organisationnel.

La directive CSRD exige une vérification obligatoire du reporting de durabilité par un commissaire aux comptes ou un organisme tiers indépendant, avec un niveau d’assurance modérée au départ, pouvant passer à raisonnable d’ici 2028.

La responsabilité des organes de gouvernance et les prérogatives du comité d’audit sont renforcées pour garantir la qualité et la fiabilité du reporting.

Un contrôle interne robuste et une forte implication des organes de gouvernance sont cruciaux, tout comme un dialogue étroit avec les vérificateurs dès le début et tout au long du processus de reporting.

A la lecture de cet article, vous souhaitez anticiper et respecter la CSRD ?